한솔제지에 대한 보다 선명한 View를 가지기 위해 나만의 밸류에이션이 필요했다. 선택한 방식은 미래현금흐름의 할인을 통해 현재가치를 파악하는 DCF평가.

개인적으로 DCF 베이스의 가치평가 방식을 선호하진 않는다. 정확성이 떨어지기 때문이다. (일단 2개년 이상 매출을 추정하는 것은 요즘같이 변화무쌍한 시대에 예측률이 떨어지고, 내부자가 아닌 이상 세부적인 재무정보를 구하기 어렵다. 또한 DCF 구조상 할인율이나 Terminal value에 따라 최종 가치의 민감도가 너무 크다. 설사 최대한 세밀한 data를 가지고 나름 정확하게 DCF를 도출한다고 해도 외생 변수를 모두 녹여낼 수 없다.)

그럼에도 불구하고, 한솔제지의 미래현금흐름이 적정하게 거래되고 있는지 가늠해 볼 수 있다면, PER/PBR 외 다른 엥커가 생기는 것이다. 투자 전략상 다분히 의미있는 작업이다. (참고로 현재 한솔제지는 '21년 예상 PER 5.5~6배, PBR 0.6으로 과거 밸류에이션 수준 고려시 비싸보이지 않는다.)

자신만의 가치평가를 수립하면서 여러가지 전제와 가정을 깔아보고, 기업의 미래에 대해 한 번이라도 더 고민하는 부분은 기업에 대한 이해도를 확연히 높여준다. (차트보며 기술분석 하는 것보다 100배 낫다.) 또한 애널리스트의 View와 떨어져서 독립적인 사고와 시각을 가지는 데 도움을 준다.

그러나 DCF 방식은 품이 많이 드는 일이다. 감안하고 작업해야 한다. M&A 혹은 Sell side에서 일할 때 하는 정교한 방식으로 하려면 최초 3~4일, 만약 산업분석까지 제대로 하려면 1~2주 걸리는 일이다.

현재 나는 그럴 시간은 없고, 그렇게 까지 할 필요성은 못 느끼기에 약식으로 분석했다. 그만큼 정확도가 좀 떨어질 수 있지만, 작업을 통해 내가 만일 한솔제지를 인수한다면 몸값을 얼마나 쳐줄지에 대해 관점을 잡아 줄 수 있다면 그걸로 충분하다.

이번 DCF 분석에서 내가 세운 큰 가정은 아래와 같다. 모든 가정에서 가급적 보수적으로 가정을 깔았다.

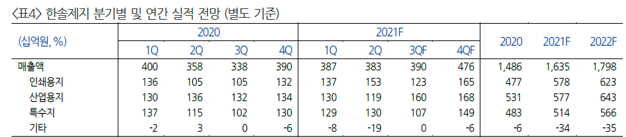

1. Top line : 과거 3개년 매출액 추이 및 연평균 성장률 감안(보통 5개년 추정하지만, 3년 이후에 내가 회사의 매출액을 맞출 자신이 없다. 현실적으로 조정), GDP성장률과 제지업 성장률 평균 감안, 과거 제품별 Mix 성장률은 차별화하여 접근, 판매량 data는 구하기 어려워 매출액으로 갈음(단가와 Q를 구분해야 하는데 이 부분이 좀 아쉽다. 나중이라도 판매량 data를 구하면 다시 모델링 예정)

- 기본적으로 인쇄용지는 하락하는 트랜드가 이어진다고 보아 (-)성장률을 적용했고, 대신 산업용지/특수지의 판매량은 과거 평균 성장률은 회사가 해낼 수 있다고 보았다. 다만 최근 애널리스트 전망치보다는 Negative하게 매출액을 산출했다.

2. Cost : 과거 3개년 변동비/ 고정비 비율 고려 평균 마진율 추정하여 시뮬레이션 (변/고정비를 나누는 것은 해당 기업이 규모의 경제를 확보하게 될 때 단위당 고정비 변화를 녹여내기 위해서이다.)

- 기본적으로 연간 고정비 2,000억을 커버해야 하는 회사인데, BEP 매출액이 1조원 수준이다. 비록 제지업이 성숙사업(혹은 사양사업)이나, 종이제조는 10년 후에도 여전히 존재할 비즈니스라고 생각한다. Cost만 어느 정도 관리되면, 한솔제지는 망할 수 없는 사업구조다.

- 다만 재료비, 운임비 등 변동원가에 대한 컨트롤이 너무 취약한 점은 큰 약점이다. 앞으로도 시크리컬이 될 수 밖에 없는 한계점이 있다. (환율에 대한 Exposure도 크다.)

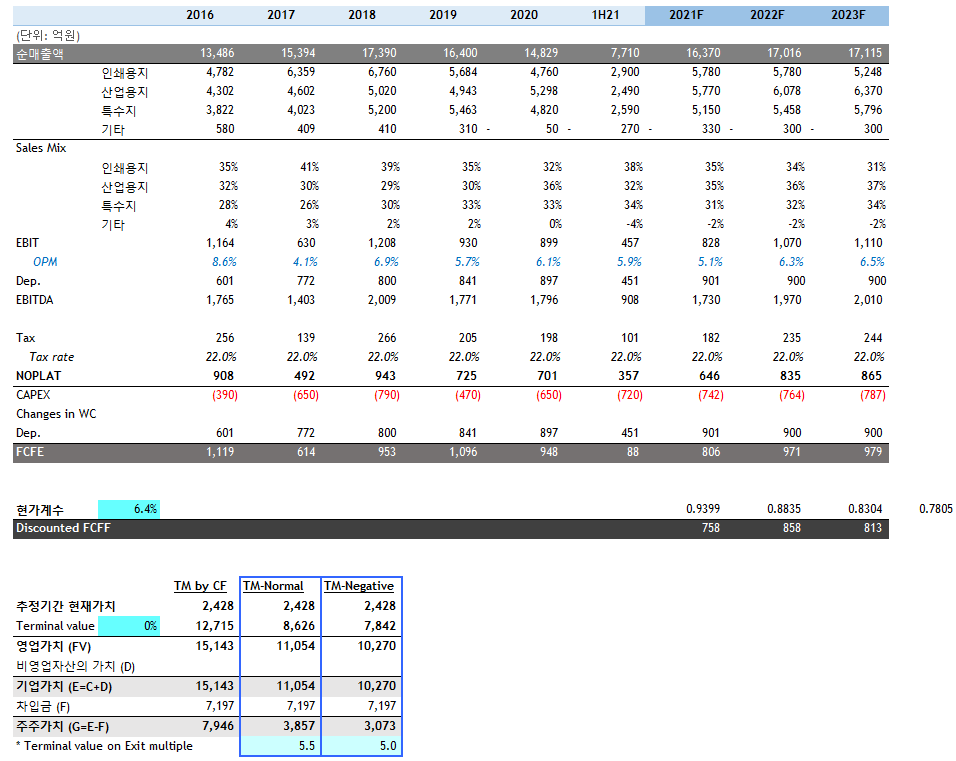

3. FCF : 감가상각비, Capex 반영한 미래 5개년 영업현금흐름 도출 (3년 내 Capex 투자에 대한 당사의 계획 반영)

- 회사 IR담당자 통해 확인 결과, 올해는 증속 투자에 대해 300억 규모 Capex가 투입되었지만, 내년~내 후년까지는 대규모 투자가 없고, 일반적인 유지보수 지출만 있을 예정이다. 연간 700억 규모의 Capex를 3년간 설정했다. (감가상각비는 900억 수준 반영)

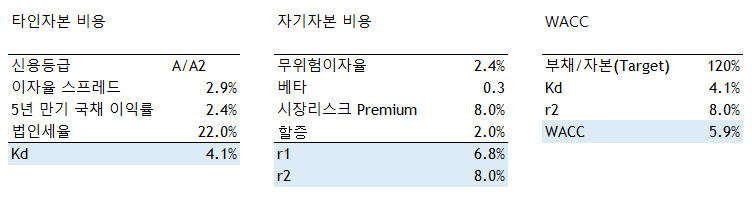

4. 할인율 : CAPM 방식을 적용했다. (자본비용 + 이자부부채 차입금리('21년) 감안한 WACC을 도출하여 적정 리스크로 미래 현금흐름 할인)

- 회사의 사채/차입금 이자율이 나쁘지 않은 편이다. 다만 타인자본 비용이 너무 낮게 나와서 일부 할증했고, 자기자본 비용도 역시 보수적으로 보았다. 이렇게 해도 WACC이 일반 기업보다 적게 나온다. (결국 최종 Sheet에서는 금리 상승을 고려, 0.5% 수준 리스크 프리리엄을 더해 6.4%로 설정했다.)

5. PV of FCF / Terminal Value : 3개년간 FCF의 현재가치를 산정하고, 3년 이후 매각을 가정 적용 (TV는 EV/EBITDA 배수로 추정하였다. 영구성장률 g를 활용하니 역시 값이 너무 크게 나왔고, 영속한다는 가정을 쓰기엔 부담이었다.) 운전자본 변동은 편의상 Netting하여 0에 수렴한다고 가정하였다.

- FCF는 항상 추정 마지막 년도(23년)에 EBITDA 값이 밸류에이션 결과를 많이 좌우한다. 인쇄용지의 마진율이 낮아지겠으나, 산업용지의 구조적 성장, 무엇보다 '23년 이후 친환경 제지가 매출액 1천억 규모를 확보하고, 마진 창출에 기여한다는 가정하에 EBITDA 2천억은 벌 수 있다고 가정했다. 애널리스트 리포트에는 '23년도 2,500억 수준 EBTIDA를 전망했는데, 조금 낙관적인 것 같다.

- 향후 4년차에 매각할 때 한솔제지의 몸값은 시장지배력과 제품경쟁력 감안할 때, 최소 과거 평균 수준인 EBTIDA 5배~5.5배는 받을 수 있다고 가정하고, 이를 현가 할인했다.

6. 밸류에이션 하이라이트 : 최대한 보수적으로 보아도, 주주가치가 3천억 이상되는 회사이다. 아무리 빠져도 3,000억원 밑으로 내려가기는 어려운 회사이다. (보통주 23,776천주 감안시 최단 하방은 13,000원 수준, 그러나 주가가 13,000원 수준으로 올 것 같진 않다.) Normal하게 보면, 연 배당율 4% 이상 주주환원하는 것을 고려할 때 시총 4,000억은 받아야 한다고 본다.

7. 기타 사업부 : 환경 플랜트업인 한솔이엠이는 현재 매출액 800~900억 회사인데, 아직 적자를 내고 있다. 순자산이 68억원인데, 이 부분은 보수적으로 보아 밸류에이션상에 가산하지 않았다. (그러나 최근 환경 오염에 따른 향후 트랜드를 감안하면 3년 뒤에는 한솔이엠이가 흑자 전환할 가능성이 높다고 보기에 사실상 +알파가 될 수 있다고 본다.)

이상 상기의 가치평가 추정을 감안할 때, 현재 10.8일자 기준 시총 3,600억은 아주 싸진 않지만, 개인적으로는 배당성향, 회사 시장지배력 등을 감안할 때는 다소 저평가되었다고 본다.

그러나 결국 밸류에이션은 시장이 정하는 것이다. 회사 펀더멘탈에 대해 얼마나 긍정적으로 바라볼 수 있느냐에 따라 시장참여자들의 시나리오가 바뀌고, 추정 가치는 변화할 것으로 보인다.

- 즉, 앞으로 회사가 얼마나 스케일(Q)을 늘리고, 시장지배력을 유지/증가시킬 수 있는가?

- 그 과정에서 얼마나 경쟁력 있는 제품/서비스로 마진율을 올릴 수 있는가? 즉, 판매가격(P)을 높일 수 있는가?

- 기업을 앞으로도 효율적으로 운영하여 Cost를 최소할 수 있는가?

- 시대 흐름에 성공적으로 대응하는 전략을 구사하고, 이를 성공시킬 실행력이 검증되었는가?

등등에 대해 나만의 독립적인 관점에서 계속 질문을 던지고, 추정 밸류에이션을 수정해 나갈 예정이다.

'투자 리서치 (KR) > 한솔제지' 카테고리의 다른 글

| 한솔제지, 제지사업 실적 분석 (0) | 2021.10.01 |

|---|---|

| 한솔제지, 회사 개요 (feat. 주요제품) (0) | 2021.09.29 |