반응형

수산업 회사에 대한 나의 가정 혹은 편견

'90년 이후 배타적경제수역(Exclusive Economic Zone) 지정에 따른 연안국들의 자원관리가 강화되는 추세라는 점, 무엇보다 2000년 이후 중국에서 조선업 못지 않게 수산업에 어마어마한 투자를 단행하면서 남태평양 참지를 싹쓰리 해가는 상황을 고려할 때,

국가차원의 전략적 지원없이는 국내 Top 수산회사도 성장을 유지하기는 어렵지 않을까 하는 가정었다.

FACT

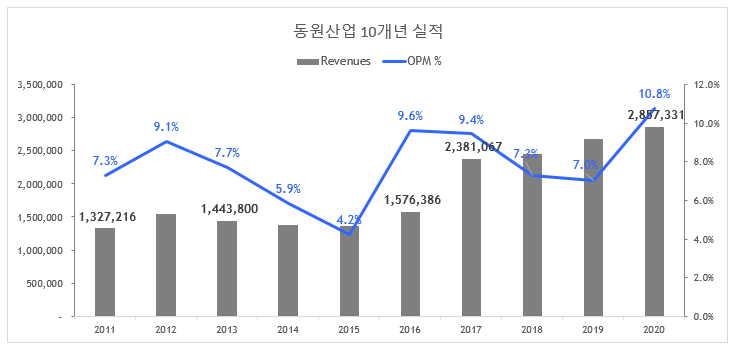

그러나 국내 Top 기업은 여전히 성장을 해냈다. (미국 스타키스트 등 M&A를 잘 해낸 것으로 보인다.) 수익성은 균질하지 못하지만, 어가 및 환율 변동, 유가 부담 등을 감안하면 이해가 될 수 있는 수준이다.

다만 부채가 많은 편이고, (관리는 적정하게 하려고 노력하는 흔적은 보인다.) ROE도 시황이 안 좋을 때는 급감하는 것이 보인다. 특히 Double digit ROE를 유지하다가 2018~2019년도에 어가가 좋지 않았는지 부진하다.

2020년도에 코로나 수혜로 (미국 참치캔 회사 스타키스트 매출 급등) 역기저 부담이 확실히 있긴 하지만, 코로나 효과를 제거했을 때도 회사의 본업은 바닥을 치고 올라오는 중이었으리라 판단된다.

무엇보다 현재 밸류에이션을 보면... 싼 편이다. 특히 PBR을 보면 역사적 하단 지점이다. 마음에 든다.

반응형

'투자 리서치 (KR) > 동원산업' 카테고리의 다른 글

| 수산부문 3분기는 전분기대비 수익성 개선 전망 (0) | 2021.08.27 |

|---|---|

| 한번 쯤 고민해 봐야할 해수온도 변수 (0) | 2021.08.24 |

| 동원산업, 2021.2Q 실적분석 - 중요한 변곡점이었다. (0) | 2021.08.05 |

| 동원산업, 수산부문 투자포인트 찾기(사업보고서) (0) | 2021.07.21 |

| 어가, 환율, 유가 그리고 동원산업 (0) | 2021.07.18 |